この記事のポイント「ホルムズが開いても、船は動かない」 ── 海峡の物理的な封鎖より、保険・採算・安全の"経済的閉塞"こそが本当の問題。「通航再開」のニュースを見て安心するのは早計だ。

「今回だけの問題」と思うな ── スエズ、紅海、そして今回のホルムズ。チョークポイント危機は"場所を変えて"必ず繰り返される。「ホルムズ対策」ではなく、どの危機にも使える組織設計が必要だ。

「損害を広げたのは、供給停止ではなく社内の縦割り」 ── 保険・調達・物流・財務がバラバラに動いた企業ほど、コストが膨らんだ。危機の勝敗は、平時に「横串の仕組み」を作れているかどうかで決まる。

目次

- 何が起きたか――2026年2月末からの事態を振り返る

- 日本への影響――エネルギーだけでない「4経路の同時波及」

- これはホルムズだけの問題ではない――チョークポイント危機の普遍構造

- 企業がとるべき対応――「部門最適の罠」を超えた横串対応が危機コストを決める

- 科学的リスク管理――不確実性コーンとシナリオ設計

- まとめ――「次の危機」に備える組織をいま設計する

1. 何が起きたか――2026年2月末からの事態を振り返る

2026年2月末の米・イスラエルによるイラン攻撃を境に、世界の石油貿易の4分の1超が通過するホルムズ海峡の通航環境が急変した。「封鎖か否か」の定義論争に意味はない。海運各社が通航を停止し保険が事実上機能しなくなった時点で、商流は「実務上の閉塞」を迎えていた。

図表1. 2026年ホルムズ危機の経緯

| 時期 2026年 | 出来事 |

|---|---|

| 2月28日 | 米・イスラエルがイランを攻撃。イラン側がホルムズ海峡の「封鎖」を宣言し、日本の主要海運3社が即日通航を停止した。 |

| 3月上旬 | ロイズが戦争リスク指定海域を拡張し、保険料が船価比で約12倍に急騰。タンカー運賃も日額42万ドルへ跳ね上がり、主要船社が3種の緊急サーチャージを一斉導入した。 |

| 3月中旬 | IEA(Internation Energy Agency; 国際エネルギー機関)と経産省が備蓄放出・義務引下げで供給を下支えする一方、石化業界は国内の稼働調整を開始。IMOが海上回廊の議論を始めたが、日本関係船45隻超は湾岸での足止めが続いた。 |

| 3月下旬 | 経産省が国家備蓄約850万kLの放出を決定し、合計238日分の備蓄を確認。アルミのプレミアム急騰を日本の買い手が受け入れる一方、UNCTAD(United Nations Conference on Trade and Development; 国連貿易開発会議)が通航急減によるエネルギー・肥料供給リスクを国際的に警告した。 |

| 3月末時点 | イランが「非敵対的」船舶の通航を容認し得ると示唆したが、保険・安全条件の実態改善は不透明。Chubbが付保枠を提供するなど民間側の対応も動き始めたが、情勢は依然として流動的。 |

今次危機の核心は 「物理途絶」と「経済途絶」の同時発生 だ。海峡が物理的に開いていても、保険・安全・採算の条件が揃わなければ船は動かない。「通航再開」の報道を見て安易に楽観するのは危険だ。

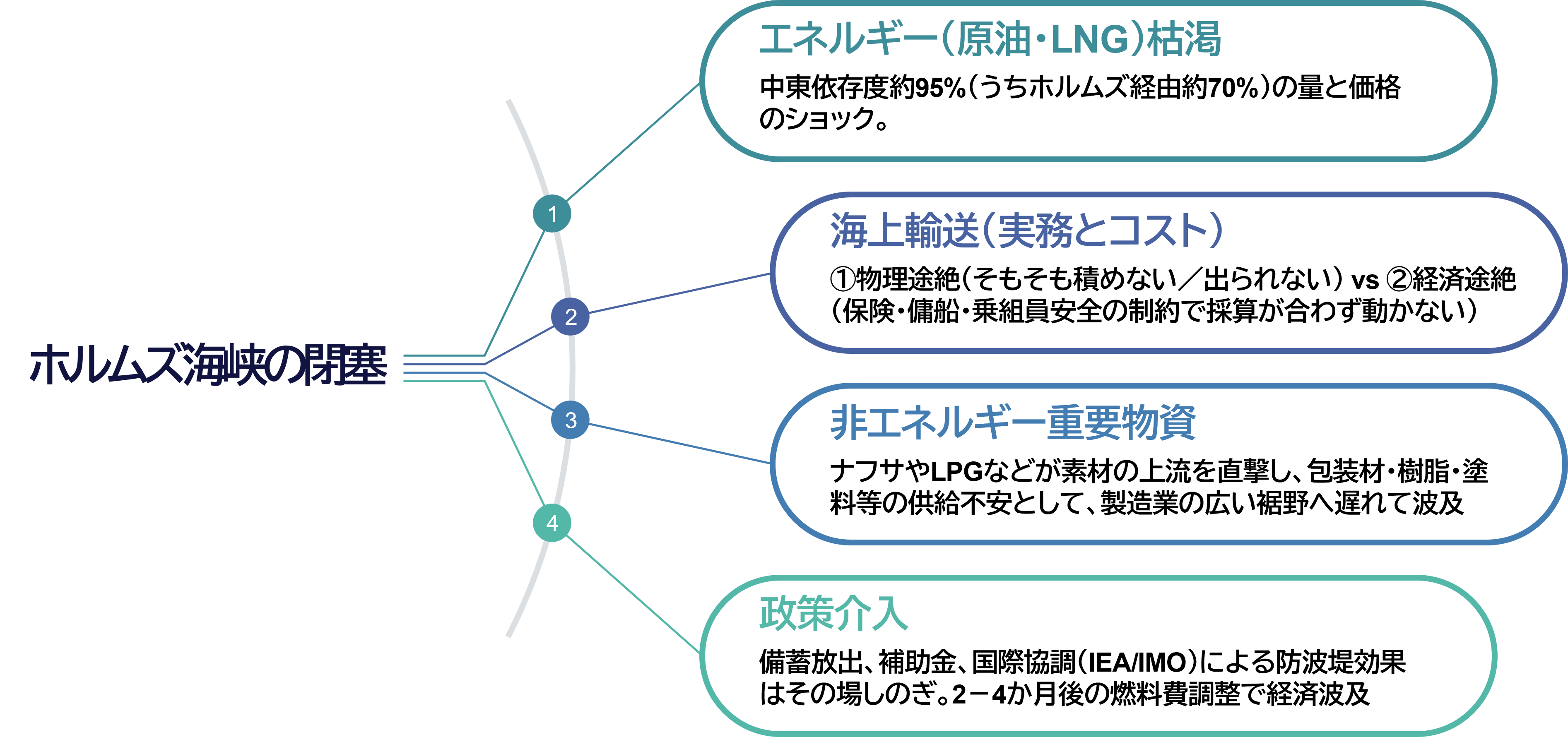

2. 日本への影響――エネルギーだけでない「4経路の同時波及」

「石油ショック」というイメージで本危機を語ると、実態の半分しか見えない。日本への波及は、エネルギー・海上輸送・非エネルギー素材・政策介入の4経路を通じて同時進行した。

図表2. 日本への影響 波及の連鎖

これらは独立した問題ではなく連動する。保険料上昇が輸送費を押し上げ、輸送費上昇が素材の着地コストを押し上げ、製造・食品のコスト構造に伝播するという連鎖構造を持つ。

2.1 エネルギー――備蓄238日分が示すものと隠すもの

資源エネルギー庁の2026年3月末時点の推計では、国家・民間・共同の合計備蓄は238日分(国家146日+民間86日+産油国共同6日)に達している。政府は民間備蓄義務を70日→55日へ引き下げ、国家備蓄約850万kLの放出を決定。IEAの協調放出(400百万バレル)とあわせて当面の「量の確保」は一定程度実現している。

しかし 「量の確保」と「輸送の実務成立」は別問題だ。 備蓄を放出しても、輸入再開の見通しが立たなければ時間稼ぎにしかならない。電力・ガス料金は燃料費調整の仕組み上、2〜4ヶ月のタイムラグがある。原油価格が現在高騰していても、家計・企業への本格的なコスト転化は数ヶ月後だ。

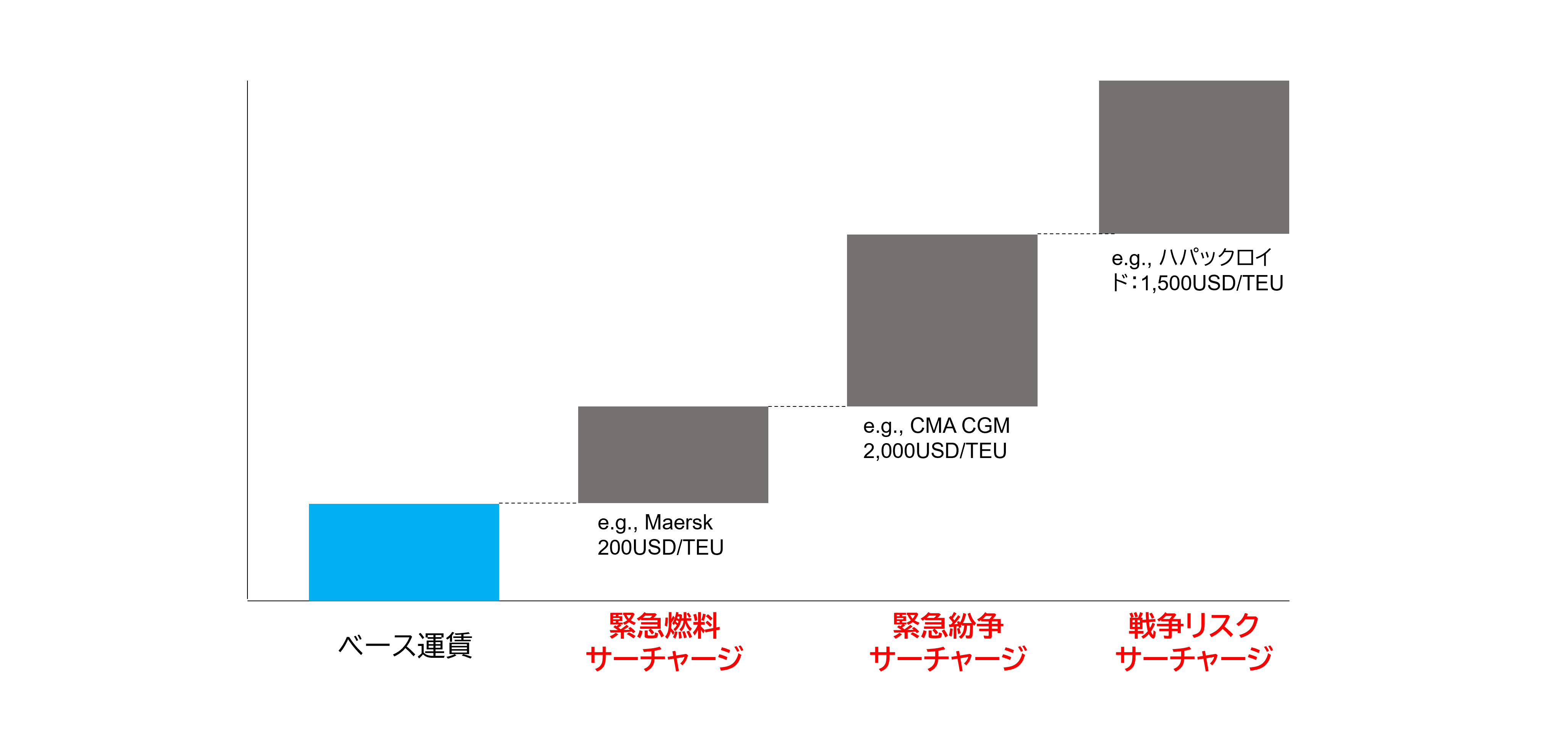

2.2 海上輸送――「ベース運賃より追加料金が主戦場」

コンテナ運賃の世界平均指標(Drewry WCI)は2026年3月時点で上昇率が限定的だった。しかしこれは実態を捉えていない。真の「主戦場」はベース運賃ではなく追加料金だ。緊急燃料サーチャージ(Maersk例:200USD/TEU)・緊急紛争サーチャージ(CMA CGM例:2,000USD/TEU)・戦争リスクサーチャージ(Hapag-Lloyd例:1,500USD/TEU)の3種が短期の告知で積み重なる構造になっている。

図表3. サーチャージの高騰

さらに、BIMCOのWar Risks条項により船社側には危険航路の拒否権・迂回権が発生している。 「お金を積めば輸送してもらえる」という前提が崩れた。

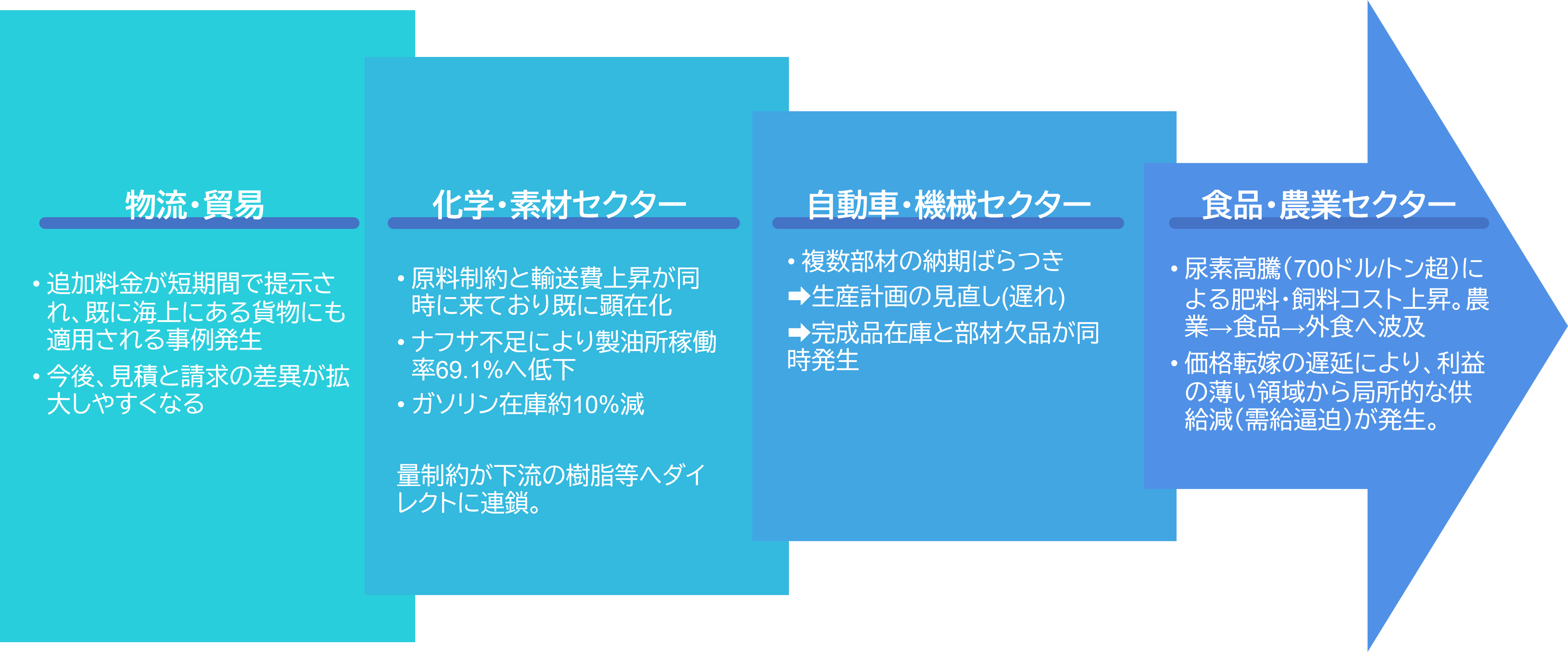

2.3 非エネルギー素材――見えにくい「3〜4ヶ月後の本丸」

石油化学工業協会が公表した通り、中東ナフサへの依存度は約4割。エチレン→樹脂→包装材・部材という川下への波及は幅広い製造業に及ぶ。在庫バッファは3.5〜4ヶ月程度あるため、「今は問題ない」と認識している企業が多いが、これが最も危ない。中東の尿素輸出価格は大幅に上昇し農業・食品・外食へ波及する間接コストも生じる。アルミは供給不確実性がプレミアムを押し上げており、日本の買い手が受入れを余儀なくされた事例も報じられている。

図表4. 産業セクターの連鎖

2.4 政府の対応:「量の確保」と「枠組みの整備」は前進した

経済産業省は備蓄義務の引下げと国家備蓄放出を速やかに実施し、国土交通省はIMO理事会でホルムズ海峡の安全通航枠組み(海上回廊)構築を提案・推進した。外務省は英・仏・独・伊・蘭と連携し首脳共同声明でIEA協調放出を歓迎した。こうした政府の動きは一定の評価ができる。

ただし、政府対応には構造的な限界がある。備蓄は有限であり、 「量の確保」は時間を買う施策にすぎない。保険条件と船員安全という「経済途絶」の側面は、政府の枠組みだけでは解決できない。 IMOが議論している海上回廊の実務運用が確立するまでには、なお時間がかかる。

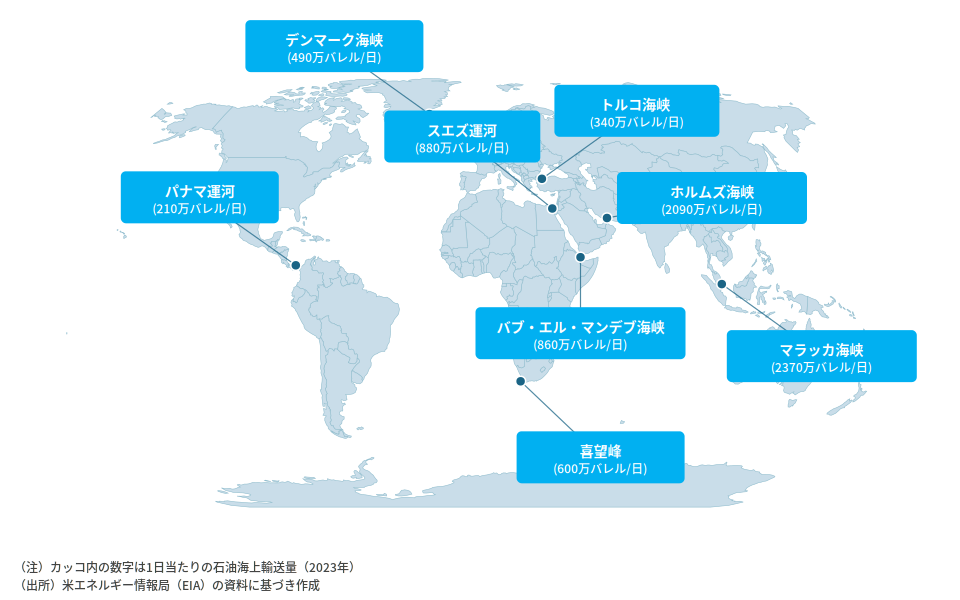

3. これはホルムズだけの問題ではない――チョークポイント危機の普遍構造

今回の教訓を「ホルムズ対策」としてまとめることは誤りだ。2019年のアラビア海、2021年のスエズ座礁、2023〜24年の紅海フーシ派攻撃、そして今回のホルムズ――チョークポイント危機は場所を変えて繰り返されてきた。構造は毎回同じで、日本企業も毎回同じ縦割り対応でコストを増幅させてきた。問うべきは「ホルムズ対策」ではなく 「どのチョークポイント危機にも対応できる組織設計」 だ。

図表5. 世界の主なチョークポイント(エコノミストオンライン作成)

4. 企業がとるべき対応――「部門最適の罠」を超えた横串対応が危機コストを決める

4.1 部門間の意思決定基準・情報断絶が生む弊害

今次危機で企業が被った損害の多くは「供給が止まったこと」による損害ではなく、 「部門間の断絶が対応の遅延とコストの増幅を生んだこと」 による損害だった。

図表6. 部門間断絶が生む典型的な被害パターン

| 断絶パターン | 関係する部門 | 典型的な被害 |

|---|---|---|

| 保険通知の見落とし | 法務 x 物流 | 戦争リスク保険の通知義務違反により補償不払いが発生。輸送途中の損害を全額自社負担 |

| サーチャージ転嫁の遅れ | 経営 x 営業 | 短い告知で導入されたサーチャージを顧客に転嫁できず、数千万円を自社が丸ごと負担 |

| MOQ違反とペナルティ | 調達 x 法務 | スポット代替調達を確保した結果、長期契約の最低発注量を割り込みペナルティが発生 |

| CCCの悪化と資金繰り | 物流 x 財務 | 在庫増・前倒し決済でキャッシュが詰まるが、月次決算まで経営が実態を把握できない |

| 生産計画と調達の非同期 | 製造 x 調達 | 調達が手配した代替品の仕様・納期が製造計画と合わず、ライン停止リスクが顕在化 |

※ MOQ(Minimum Order Quantity; 最低発注数量):サプライヤーが設定する「最小発注数量」のこと

※ CCC(Cash Conversion Cycle; キャッシュコンバージョンサイクル):仕入代金の支払から売上金の回収までにかかる期間を日数で表した、資金繰りの効率性を示す財務指標

これらの共通構造は、「知っている部門」「動ける部門」「決められる部門」がバラバラに存在していることだ。解決策は縦割りの廃止ではない。 「危機時に何を、誰と、どのタイミングで同期するか」を平時に設計しておくこと ――これを筆者は「横串対応の接続点設計」と呼ぶ。

具体的には、以下の3点を「横串で共有する共通台帳」として経営・法務・物流・調達の全員が同一バージョンで管理することが出発点となる。

4.3 企業が取るべき対応とは

そこで、まず手を付ける最優先事項は「輸送と調達を止めない設計」である。重要品目の在庫カバー日数・ETA変動・未確定ブッキング・港湾滞留量・代替供給確度の共通認識化と、しきい値の共通合意が必要となる。

図表7. グローバルサプライチェーン不確実性時代の最優先事項

| 経営 | 法務 | 物流 | 調達 |

|---|---|---|---|

| 重要品目の在庫カバー日数のしきい値設定 | 不可抗力条項の適用可否の精査 | 入荷ETA変動と未確定ブッキングの可視化 | 代替供給元におけるスポット枠確保 |

| 限界値超過時の費用許容枠と意思決定者の事前定義 | 戦争リスク保険の付保条件・通知義務・免責事項の確認 | サーチャージ転嫁ルールの標準化 | 前倒し支払い発生時のキャッシュアウト枠の確保 |

4.4 企業の姿勢をオプション価値重視へ転換せよ

短期の止血が一段落したら、サプライチェーン設計の思想そのものを問い直す必要がある。チョークポイント危機が繰り返されるという前提に立つなら、「Just-in-Timeとコスト最小化」を至上とする「平時最適型」から、「止まらないキャッシュ創出を優先する」 「オプション価値重視型」へのパラダイムシフト は不可避だ。

図表8. サプライチェーン設計のパラダイムシフト

| 視点 | Before(平時最適) | After(オプション価値重視) |

|---|---|---|

| 設計思想 | Just-in-Timeとコスト最小化 | 「どこが壊れれば自社のキャッシュ創出が止まるか」の定量化と耐障害性の確保 |

| ネットワーク | 単一チョークポイント依存によるスケールメリットの追求 | 冗長化された複数回廊(Corridor)の構築によるリスク分散 |

| 評価指標(KPI) | 単位あたりの着地物流費 | 財務(CCC等)への影響を組み込んだ在庫配置と物流の総合収益性 |

| 在庫方針 | 在庫はコスト。圧縮が善 | 止められない操業を支える原料の在庫は「保険」。コスト削減の対象外 |

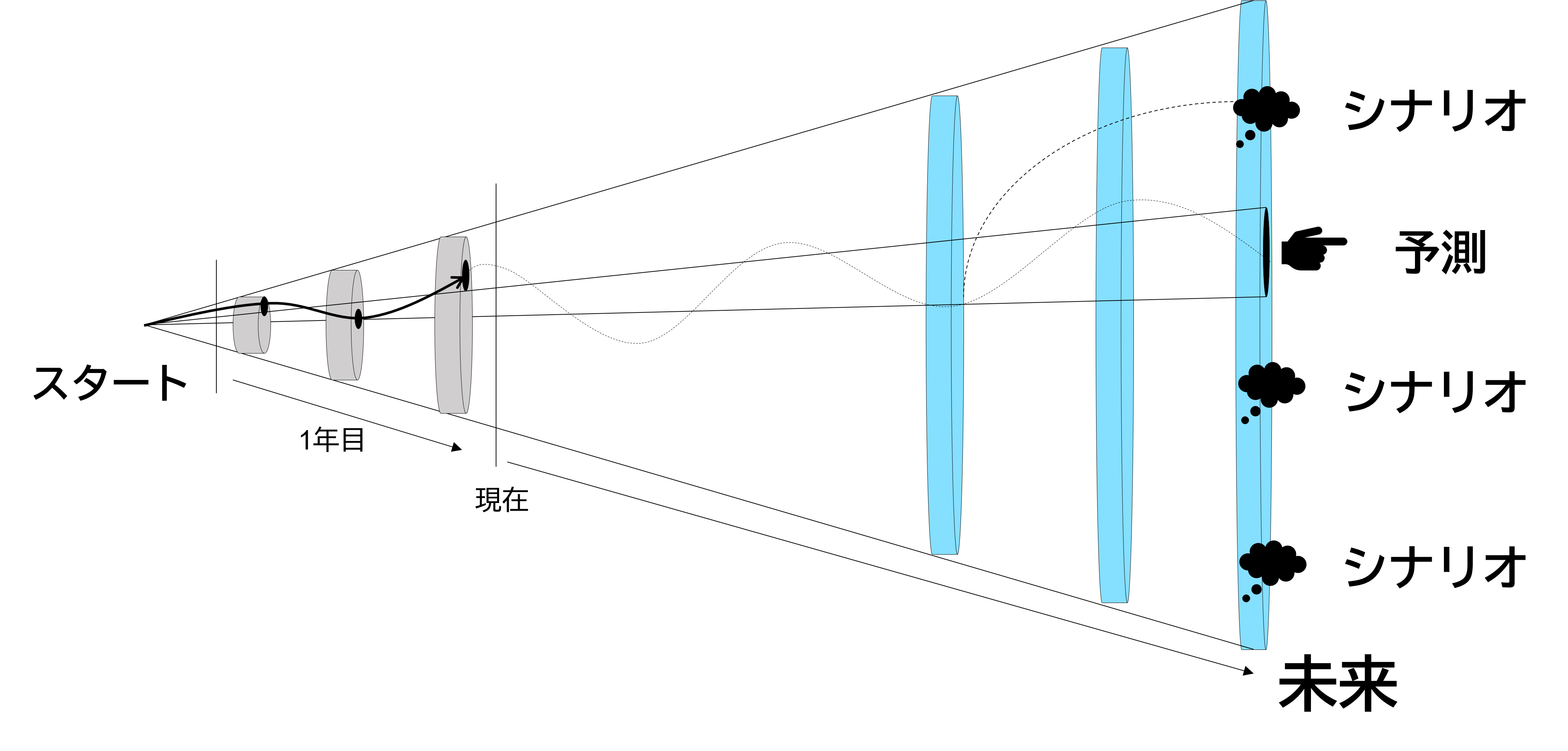

5. 科学的リスク管理――不確実性コーンとシナリオ設計

5.1「一点予測」から「シナリオのポートフォリオ」へ

「3ヶ月で解決するはず」という一点予測に賭けた企業が、半年後も事態が続いて計画破綻するパターンは過去の危機でも繰り返されてきた。有効なアプローチは 「不確実性コーン(Cone of Uncertainty)」 の概念を経営に組み込むことだ(Schoemaker, Day & Snyder, 2013)。単一の予測に依存せず、複数のシナリオが分岐する可能性空間を認識した上で、各シナリオに対してオプションを保有し続ける思考フレームである。

図表9. 不確実性コーン

5.2 3つのシナリオと意思決定ルールの事前設計

シナリオ設計のポイントは「正しさ」ではなく「各シナリオが現実化した際に、誰が何をどこまでの費用で、誰に相談せずに決められるかを事前に定めること」だ。「戦況予測」よりも「物流が実務上成立する条件(保険・安全・採算)」をトリガーに置くことで、政治的な「停戦合意」と実務的な「物流再開」の時間差に対応できる。

図表10. チョークポイント危機の3シナリオ設計

| シナリオ | 内容・条件 | 企業への影響 | 優先対応 |

|---|---|---|---|

| S1 早期部分再開 | 海上回廊・護衛・保険支援が機能し通航が段階的に戻るケース。政治的停戦≠実務的再開 | 保険料・傭船料はしばらく高止まり。「再開=平時復帰」の誤解で計画を誤るリスク | コスト転嫁と契約条件の確定を優先 |

| S2 高コスト常態化 | 通航が部分的にしか戻らず高コストが続くケース。Oxford Economics等が蓋然性を示す | 在庫増・前倒し支払・与信増がCCCを圧迫。物流費より財務悪化が経営を直撃 | シナリオ別資金計画と調達ポートフォリオ再設計 |

| S3 供給制約の長期化 | 通航が長期にわたり実務上成立せず、備蓄放出の猶予を超えて供給制約が顕在化 | 「何を止め、何を動かすか」の事前定義がない企業ほど高値買いと減産が同時に起きる | BCP発動・生産優先順位の事前確定・代替材認定の前倒し |

6. まとめ――「次の危機」に備える組織をいま設計する

本稿では、2026年2月末のホルムズ危機の事実を起点に、日本への影響・日本の対応・そして対応の限界を辿った。状況は執筆時点(2026年3月末)以降も変化し続ける。しかしだからこそ、本稿の主張は「情勢次第で変わる処方箋」ではなく「どんなチョークポイント危機にも転用できる組織設計の原則」として位置づけている。

第一の結論。チョークポイント危機の本質は「場所が変わるだけで、繰り返し起きる」。 ホルムズが落ち着いても、次はスエズ・マラッカ・バブ・エル・マンデブかもしれない。備えの窓は危機の合間にしか開かない。

第二の結論。危機対応の勝敗は「横串の組織設計」が決める。 保険台帳・不可抗力判定フロー・サーチャージ転嫁ルールを平時に整備し、「短期:止血」と「長期:構造転換」の2層で経営・法務・物流・調達が同期して動ける仕組みを持つこと。これが、コスト最小化への唯一の近道だ。

第三の結論。科学的なシナリオ設計を経営会議の定例議題に組み込むこと。 「今の状況がどのシナリオに近いか」を週次で判断し、あらかじめ設計した対応を実行できる組織こそが、チョークポイント時代の競争優位を手にする。

参考文献・主要情報源

- UNCTAD. (2026). Hormuz shipping disruptions raise risks for energy, fertilizers and vulnerable economies.

- IEA. (2026). Update on IEA collective action decision of 11 March 2026.

- Lloyd's Market Association, Joint War Committee. (2026). JWLA-033: Iran – Listed Areas Update.

- Reuters. (2026-03-02). Middle East oil shipping costs surge to all-time high as U.S.-Iran conflict intensifies.

- 経済産業省. (2026-03-16). 民間備蓄義務量の引下げ及び国家備蓄石油の放出について.

- 経済産業省. (2026-03-24). 国家備蓄原油の放出を行います(約850万kL).

- 石油化学工業協会. (2026-03-17). イラン紛争のナフサ供給への影響に関するコメント.

- 日本船主協会. (2026-03). ペルシャ湾内に留め置かれた船員と船の早期出域支援を要請.

- 資源エネルギー庁. (2026-03-25). 石油備蓄の状況(推計値速報):合計238日分.

- エコノミストオンライン. (2025). 世界の"チョークポイント"はパナマ運河だけじゃない.

- IMO. (2026). IMO calls for safe passage framework in Strait of Hormuz.

- Schoemaker, P. J., Day, G. S., & Snyder, S. A. (2013). Integrating organizational networks, weak signals, strategic radars and scenario planning. Technological Forecasting & Social Change, 80(4), pp.815-824.

- Oxford Economics. (2026-03). Hormuz disruption: price and transit recovery outlook.

- 丸紅経済研究所. (2026-03-24). ホルムズ危機とグローバルサプライチェーンへの影響.

- BIMCO. (2026-03). War Risks in the Strait of Hormuz: Charter Party Guidance.

- Bloomberg. (2026-03-11). Iran war drives key Japanese aluminum fee to highest since 2015.

※本稿の情報は2026年3月末時点のものです。最新の状況は各省庁・国際機関の公式発表をご参照ください。